当前位置:

当前位置:那么问题来了,2015年的资本市场将会如何表现?从根本上说,资本市场是实体经济的外在映射,其表现最终取决于增长、通胀、政策和流动性等基本面因素,其中政策和流动性在一定程度上是由经济增长和通胀决定的因变量,所以总体上看,经济增长和通胀是最重要的自变量。根据增长和通胀的不同情景组合,也大致可以推断出相应的市场表现:

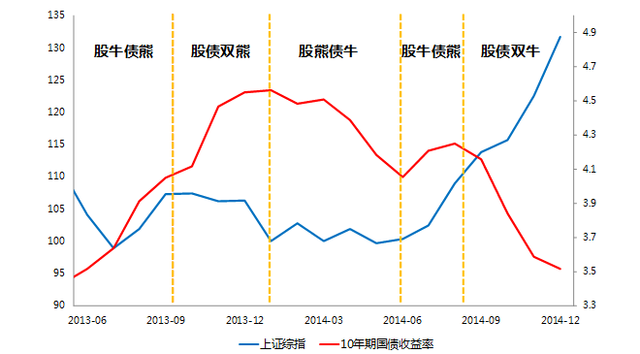

第一种情景是股牛债熊,即经济强劲复苏,通胀明显上行,政策宽松逐步淡出,流动性趋紧。这种情况下股票市场从估值驱动(下半年以来上证指数上涨35%,其中28%是估值贡献)转向盈利驱动(EPS提升),继续牛市行情。而债券市场则在需求复苏、债务滚动和政策边际收紧的挤压之下转向熊市。这种情况有点类似2013年的三季度,当时中央出手稳增长叠加房地产上行周期,经济快速复苏,带动股市走牛,而旺盛的融资需求则导致债券走熊。

第二种情景是股牛债平,即经济基本平稳,通胀保持温和,政策继续宽松,流动性相对宽松。这种情况下存量实业资本和增量资本将继续向金融市场转移。对股票市场来说,经济有底消除了系统性风险,而改革和转型又会继续提振风险偏好,所以今年的系统性牛市行情大概率会继续。当然,由于经济总需求并没有明显改善,所以在一段时间的牛气冲天之后,股市可能会因为业绩拖后腿而进入盘整。不过总体上看,这种情况下股市的机会仍大于风险。而对债券市场来说,虽然仍受到基本面利好(总需求不强、通胀低位)的支持,但由于今年债券收益率大幅下行,明年进一步下行的空间不大,甚至可能因为股市“抽血”、利率市场化、债务滚动等负面因素而经历调整,所以债市总体上风险大于机会。这种情况有点类似2014年12月以来的市场走势。

第三种情景是股债双牛,即经济加速下行,通胀保持低位,政策加码宽松,流动性持续宽松。这种情况下基本面会推动债市继续走牛,股市虽然缺乏基本面的支持,但在强有力的货币宽松之下(比如连续的降息降准),仍可能会出现类似2014年8到11月的股债双牛行情。

第四种情景是股熊债牛,即经济加速下行,通胀继续走低,但政策没有加码宽松,或者说宽松力度不够,流动性出现衰退式宽松。这种情况一般发生在经济从过热转向衰退的初期,有点类似2014年上半年,虽然经济已经失速下行,但中央仍以定向宽松为主,强调保持政策定力。

第五种情景是股债双熊,即经济加速下行,通胀大幅上行,政策宽松受阻,流动性极度紧张。这一般对应着经济周期的“滞胀”或“类滞胀”阶段,比如2013年四季度就是如此。这种情况下股票市场和债券市场都不会有什么机会。

图: 2013-2014年大类资产轮动周期

资料来源:WIND

从基本面来看,明年的场景可能是经济继续减速,通胀继续低迷,政策继续宽松,因此第三种场景出现的概率似乎更大。核心在于目前经济的内生动力依然堪忧,人口结构、产能过剩和债务高企等结构性顽疾仍然没有根除。

首先,人口结构的变化意味着房地产的黄金时代已经终结。降息、放松限贷等货币宽松手段可以短暂的刺激销售,但却无法激活传统的房地产产业链。一方面,人口结构发生变化,作为刚需主力的婚龄人口和劳动适龄人口都开始下降,而新增城镇人口也逐步放缓,这都将制约未来房地产需求的增长。另一方面,目前待售库存以及在建面积过高,房地产企业不会因为短期的销售企稳而掀起新一轮投资热潮,对经济的拉动作用系统性下降。

其次,产能过剩尚没有实质缓解,甚至还有所加重。根据央行公布的5000户企业调查数据显示,设备能力利用水平从去年末的41.2%进一步下降到40.6%,距危机前45%左右的水平仍有较大缺口。PPI已经连续32个月负增长,超过了90年代末的31个月。今年发电设备的平均利用小时数大概在4300小时左右,远低于去年和历史正常水平。这些迹象都表明中国仍存在严重的产能过剩。

第三,债务高企和产能过剩实际是一个硬币的两面,债务驱动的经济增长模式注定无法持续。若经济不能有效出清,企业的盈利能力不能有效恢复,资产负债率就会趋于上升,债务滚动产生的融资需求就会越来大。在此背景下,完成既定的经济增速则需要更大规模的货币需求。

综合来看,去杠杆进程才刚刚开始,经济还有下行压力,仍需要货币宽松的持续支持,再加上目前油价持续下跌导致通胀低迷,明年的货币宽松也有较大的空间。这样一来,2015年出现经济下行、通胀低迷和政策宽松的场景是大概率事件。

(作者系民生证券研究院宏观研究员)